年収の壁 103万?106万?130万?

政府が配偶者の扶養に入っている場合の所得の壁について議論し始めましたよね。私も現在、配偶者の扶養の範囲内でパートをしています。

103万を越えると住民税・所得税がかかってきます。これに関してはさほど重要な問題とは捉えていません。問題は社会保険の壁、106・130万の壁です。

私のパート先は、従業人人数が51人以上が働いている会社です。106万を超えると社会保険の加入となると思い、103万に抑えようと働いていました。

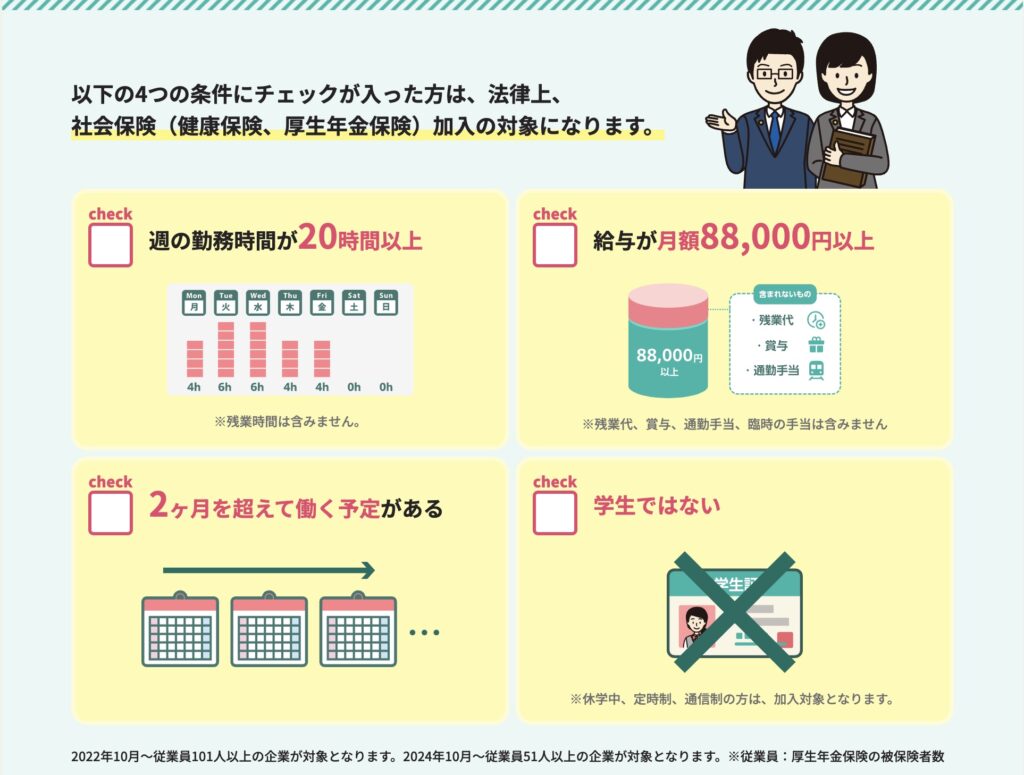

106万の壁とは

社会保険の加入が必須となるラインです。以下、政府政府広報オンラインより引用します。

「106万円の壁」は上述のとおり、従業員51人以上の企業などに週20時間以上勤務している場合に年収が106万円を超えると、厚生年金保険・健康保険に加入することとなるため、労働者本人が社会保険料を負担する必要があることをいいます。

社会保険に加入するとどうなるのか?

所得に応じて保険料はかわってきます。詳しく知りたい方は検索していただくと負担額がわかるかと思います。ざっくり、手取りの30%を社会保険料として負担することになります。ただし、この社会保険料は会社と半分にして負担します。よって、実際は15%の自己負担が必要となってきます。

一般的に150万以上働かないと、実際手元に残るお金は増えないと言われています。この事実を踏まえて私はどう働こうか考えました。

現状把握

当初は103万に抑えてようとしましたが、子どもが小さいとはいえまだ働けるという印象。というわけで、事務の担当の方に社会保険加入条件について確認しました。

私の現在の勤務状況

週13時間労働、1年以上勤務、学生でない、しかし月収が時には88000円を越えることがありました。

このままでは年間106万を超えそうだが、週の勤務時間は20時間以上にならない。パート先の社保加入条件にも当てはまらずどこまで年収を伸ばしていいのかわからないと宙ぶらりん状態でした。

結論

従業員人が51人越えていますが、パート先の社保加入条件に当てはまらないため配偶者の扶養内でいられるようです。ただし、130万を越えると社保加入となりますので注意してください。

ざっくり月10万8000円程度の収入で、20時間を越えないように調整。とりあえず130万の壁の中で働く道を選択しました。

1番下のちびっこがもう少し大きくなれば、もちろんパート先で社保加入して働いていくつもりです。それまでは、もう少し扶養で頑張っていこうかと思います

※現在、政府が議論中の内容ですのでまた変更があるかもしれません。そこを注意して読んでいただくようにお願いいたします。

コメント