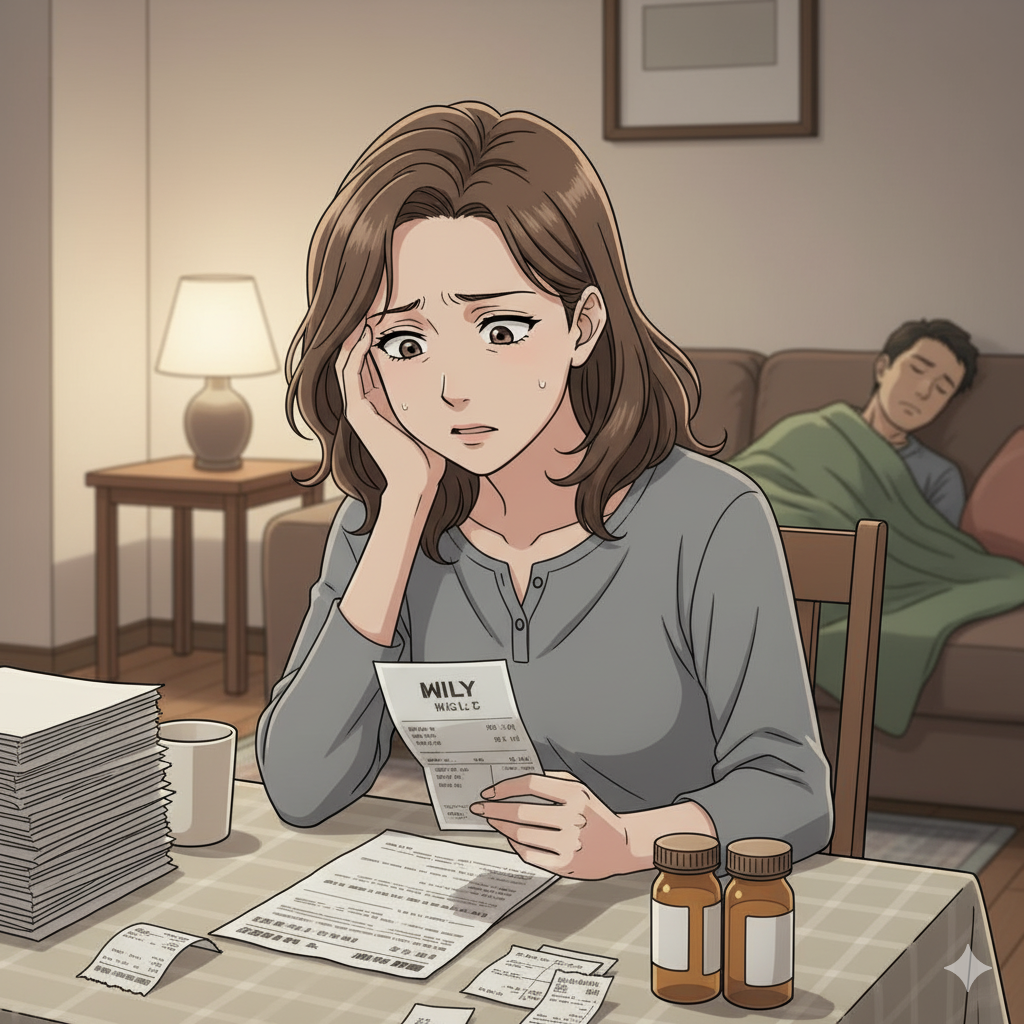

私はパート主婦。

旦那さんが何かしらで倒れた場合、私のパート収入では子どもたちを養えません。

こういった時に備えるのが「保険」です。

今年、FP資格を取得した私の考えは

必要な保険は必要です。

私は保険不要論者ではありませんし、

保険関連の仕事もしていません。

私の失敗談を踏まえて、収入不足にどう備えていくかをお伝えしたいと思います。

保険の選び方、私に失敗談

子供が生まれてあら学資保険に入る。

自分の親からなんとなく教え込まれたことです。

どの学資保険に入るか悩んでいる時に、友達から、

「無料保険相談いいよ!私はそこで、学資保険じゃなくて生命保険に入って子供の学費、備えているよ。」

へー!そうなんだと目からウロコ。

さっそく保険相談に行きました。

そこでは、あれよあれよと保険を勧められました。

当時は納得し、生命保険を次々に契約。

今となってはこれは不要だなと思う保険がたくさんです。

FP資格を勉強して、保険とはどういうものかを理解しました。

私が考える収入不足にに対応するために必要な保険を以下で解説したいと思います

収入不足に備える「収入補償保険」

【収入保証保険とは?】

収入保障保険とは、万が一働けなくなったり、亡くなってしまった場合に、残された家族の生活費を毎月一定額で保障するタイプの生命保険です。

お子さんがいる家庭は、必ずこの収入補償保険は必要だと考えています。

我が家は子供が3人。

パートナーが亡くなった場合、私のパート収入だけでは生活が成り立ちません。

だからこそ、収入保証保険は必須だと思っています。

【独身は収入補償保険は必要ないの?】

独身の方が亡くなっても、基本的に生活が困る家族がいないので基本的に不要です。

親の介護をしているといった個別のパターンがある場合は考慮してください。

【夫婦だけの場合は?】

奥さんが働くことができるので、基本的には必要ないと思っています。

奥様が働くことが難しい場合は、必要分を計算し、その分の収入保証保険をかけておきましょう。

収入補償保険の掛け金 どう決めるのか

普段の家計の収支、わかりますか?

大体の収支がわからないと、稼ぎ頭が働けなくなった場合の掛け金も決まりません。

毎月、どの程度の支出があるか計算しておきましょう。

家計管理を数ヶ月続けていただき、だいたいの収支を把握します。

※ここで適当な掛け金を設定しないようにしてください。数十年かける保険です。払いすぎ、不足等がないように設定していく必要があります。

ここでポイント。

稼ぎ頭が働けなくなった場合、遺族年金が支給されます。

「え、なにそれ?」と思われる方もいるかもしれません。

収入保障保険の掛け金を考えるのに必要な社会保障になります。

以下、説明していきますね。

遺族年金を考えて収入保証保険の金額をきめる

収入保証保険を考える時に、抑えておきたいのが「遺族年金」です。

遺族年金には2種類あります。「遺族基礎年金」と「遺族厚生年金」です。

ただ、どちらも全ての人が支給されるわけではありません。

自分はどの保証が受けれるか、確認する必要があります。

<遺族基礎年金>

国民年金(基礎年金)に加入していた人が亡くなった場合に支給される。

主に子どもがいる配偶者や子ども(18歳年度末まで、または20歳未満の障がい等級1・2)となります。

つまり、子供がいる配偶者、子が受け取れる年金です。

※※子がいない配偶者の場合は「遺族寡婦年金」が支給される場合があります。ここでは、詳しい説明は割愛させていだきます。

<遺族厚生年金>

厚生年金に加入していた人が亡くなった場合に支給される。

受給対象者は配偶者、父母、孫、祖父母などです。

実際の不足金額を計算する

実際の自分の家族構成などで遺族基礎年金、遺族厚生年金を試算します。

私はこちらのサイトを使用して、遺族年金の支給額を試算しました。

リンクはこちら→https://www.albino.co.jp/simulator-izoku/?utm_source=chatgpt.com

我が家は月の生活費だいたい35万は必要です。

遺族年金を試算すると28万円は公的年金から支出できそうなことがわかりました。

不足分の7万円を収入保障保険で賄うという考え方で掛け金を設定していきます

遺族年金をベースに、不足分を収入保証保険でカバーするという考えで、もしもの時に備えるようにしていきましょう。

どこの収入保障保険がお勧め??

オリコン「FP評価ランキング(収入保障保険)」では、FP(ファイナンシャルプランナー)40名が評価した結果が以下の通り発表されています

総合ランキング順位(トップ3)

1位 FWD生命/FWD収入保障(無解約返戻金型収入保障保険Ⅱ)

2位 SOMPOひまわり生命/じぶんと家族のお守り

3位 はなさく生命/はなさく収入保障

総合的に見てFWD生命の収入保障保険でいいかと思います。

なんといってもコスパがいいです!

非健康体の場合はどうするか?

先に説明した商品ですが、特に持病がない方にはコスパの良い保険です。

持病を持っている方もたくさんいます。

そういった方に入りやすい保険は以下になります。

FWD収入保障引受緩和(FWD生命保険株式会社)

かんたん告知はなさく収入保障 引受緩和型(はなさく生命保険株式会社)

持病がある方は、掛け金が高くなってしまいます。必要な分をかけることを大切にしてください。

おわりに

収入保障保険は、残された家族が“これまでと同じように生活できるようにする”ための備えです。未来はなにがあるがあるかわかりません。

突然、家族に何かあった場合も、必要な保証を必要な分だけかけるという考えを大切にして備えておきましょう

大切な人の安心を守るために、ぜひ一度ご家庭に合った保障額や期間を考えてみてください。

今日の小さな準備が、未来の大きな安心につながります。

コメント